- 2021-10-19

- 個人年金・年金

はじめに

昭和の時代、日本は高度経済成長に伴い物価や賃金が上昇。

それに伴って、公的年金の受取額も上昇を続けてきました。

しかし、バブル崩壊やその後の長引く不況によって、近年ではそのような景気のいい話は聞かれなくなっています。

今回は、公的年金の受取額がどのように推移してきたのかについて簡単に紹介します。

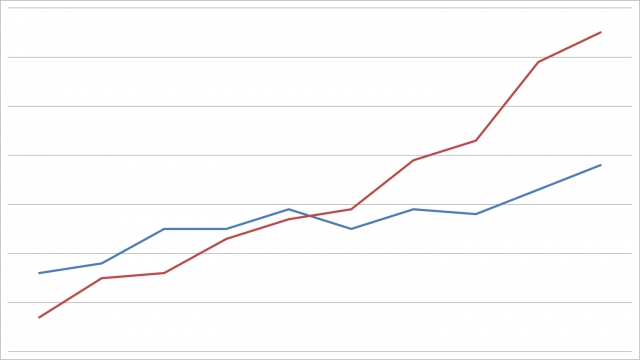

老齢基礎年金

まず国民年金から見ていくことにしましょう。

制度ができたのは昭和36年(1961年)。

この当時の受取額は年額で24000円でした。

月額に直すと2000円ほどになります。

この当時の高卒初任給はおよそ8000円、喫茶店のコーヒーが60円くらいでした。

この状態が約5年間続いた後、昭和41年(1966年)に受取額は年額で60000円(月額で5000円)に上昇します。

その後も高度経済成長や物価の上昇に伴って受取額は上昇。

昭和55年(1980年)には年額50万円を突破。

そして、平成11年(1999年)には年額80万円を超えるようになりました。

ところが、上昇はここまで。

2000年代に入って以降は微増と微減を繰り返すようになり、70万円台後半で推移。

令和3年(2021年)度の受取額は年額で約78万円となっています。

なお、ここまでの受取額はすべて満額の場合の数字です。

老齢厚生年金

厚生年金の場合、歴史は国民年金よりも長く、その起源は戦前の昭和17年(1942年)までさかのぼることになりますが、現在のような形に整備されたのは昭和29年(1954年)のことになります。

ところで、厚生年金と国民年金の大きな違いは、保険料及び受取額が収入によって変化すること。

このため、国民年金のように満額という考え方はしにくくなります。

したがって、以下で紹介する受取額は平均の額になることをご了承ください。

昭和30年(1955年)における老齢厚生年金の平均受取額は年額でおよそ42万円でした。

その後、国民年金の場合と同様に、高度経済成長や物価上昇を受け厚生年金の受取額も上昇していくことになります。

これまでの最高値を記録したのは平成12年(2000年)で、その額は年額でおよそ211万円。

月額に換算するとおよそ17.5万円ということになります。

しかし、2000年代以降は受取額が減少傾向に転じていきます。

平成17年(2005年)には年額でおよそ198万円、平成22年(2010年)には同じく年額でおよそ180万円まで下がり、令和元年(2019年)の平均受取額は年額で1,753,944円(月額で146,162円)となっています。

まとめ

今回は、公的年金の受取額についてその推移を紹介しました。

マクロ経済スライドといった政策が導入されていることにより、この先も受取額は目減りしていくことが予想されています。

老後の人生を満足いくものにするためには、公的な年金だけを頼りにするのではなく、個人年金保険への加入など何らかの策を講じることが必要といえるでしょう。